作者:杨梦丹 时间:2019-06-16 浏览量:115

随着纯电动成为当下汽车发展的一大趋势,一度认为“纯电动汽车没有市场”的丰田对电动化发起了猛攻。

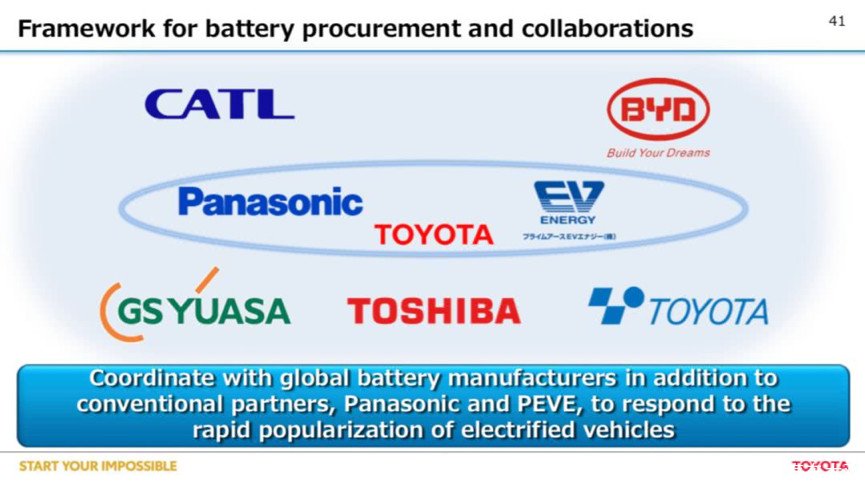

6月7日,日本丰田汽车公司宣布,将与宁德时代、比亚迪等汽车电池制造商合作,以加速其在全球范围内向电气化转型的需求。

此外,丰田原定于到2030年完成全球电动化汽车销量达到550万辆以上,其中零排放车型的纯电动汽车(EV)和氢燃料电池汽车(FCEV)的年销量达到100万辆以上的销售目标,现已提前至2025年。

此次的战略调整可以看出丰田进军电动化市场的决心。然而,尽管丰田已经为混合动力和插电式混合动力车型生产电池,但战略调整带来的动力电池需求量的急剧攀升,丰田又是否能够负荷其重?

“不得不”的合作

面对现阶段电动汽车迅猛增长的速度,丰田公司执行副总裁寺师茂树坦言:“已经远远超出了丰田在2017年的预测。”

目前,丰田公司面临的电动汽车需求要高于汽油车,且随着各国排放发挥越来越严格,丰田未来五年对锂离子电池的需求将超出公司的生产计划。寺师茂树在新闻发布会上表示:“在我们能够生产的电池数量和我们可能需要的电池数量之间存在差距。”

在新能源大势之下,车企为保证未来产能供给主要有两种方法:选择提前与优质动力电池企业合资建厂的方式保障供给;与多家供应商签约的方式,确保产能的可持续。

根据丰田的计划来看,2020年丰田将在中国正式投放自行研发的量产纯电动汽车,并在2025年前在中国市场投放10款量产电动车型。

反观其他车企:2017年,通用计划在2020年前在中国市场推出10款电动车型;2018年,大众计划在2022年底前生产1000万辆电动汽车;2017年,日产计划在2020年推出全新一代电动汽车,2020年之后,并计划每年售出超过100万辆电动车。

显然,在这场能源技术大变革中,丰田已经落后。

如果此时选择在中国投资建厂,凭借一己之力满足市场需求,丰田不仅需要承担高投资成本、长回收周期的经济压力,还有可能会错失发展良机。选择与电池供应商合作,便成为了当下的最优选择。

丰田的中国考量

丰田社长丰田章男曾不止一次表示“中国最重要”。

在业内人士看来,“更包容”的中国汽车市场不仅是全球汽车厂商的必争之地,也是全球汽车产业转型升级的重要策源地之一。

此外,日前,我国国家发改委、生态环境部、商务部联合发布《推动重点消费品更新升级畅通资源循环利用实施方案(2019-2020年)》,重点指出各地不得对新能源车型实行限行、限购政策,已实行的应当取消。这意味着我国的新能源市场进一步扩大。

面向中国市场,最重要的就是实现本土化。丰田选择与宁德时代和比亚迪合作也正是进一步扩展中国市场的新举措。

根据行业机构数据显示,截止2017年,宁德时代CATL锂离子电池的出货量在全球市场份额达15.5%,居于首位。2018年,宁德时代以23.4GWh装机电量领跑行业,国内市场占比达41%,且宁德时代已经与本田、日产及沃尔沃等其他汽车制造厂商建立了合作关系。

从产能方面来看,宁德时代在2018年底实现32GWh产能,并规划在2022年产能达148.9GWh;比亚迪动力电池截至2019年3月底,拥有30Gwh的产能,根据规划,预计2020年达到50Gwh产能。

牵手中国两大电池厂商“巨头”,一方面可以分散丰田购买电池的风险,进一步压缩电动化投资成本;另一方面,丰田也可通过扩大供应体系的方式,弥补自身产能不足的痛点,快速抢占中国市场。

高利润商业模式成挑战

在全球电动化浪潮下,动力电池已成为各国争夺全球话语权的战略制高点。

电池成本的居高不下,导致产品盈利能力成为发展纯电动汽车的最大痛点和难点。即便是作为运营最成功的的汽车行业“新玩家”特斯拉,成立15年以来,60个财季中只有2个是盈利的。

长期以来一直坚持走混动路线的丰田,曾设想绕过电动汽车发展阶段,直接从混合动力过渡至氢燃料电池,顾忌的也是车用动力电池的技术瓶颈和价格难题。

在决定与各大电池产商合作的同时,寺师茂树表示,虽然市场对电动汽车的需求在增长,但考虑到规模经济,电动汽车要想实现盈利还需要很长一段时间,而确定一种能够带来更高利润率的商业模式将是一个挑战。

这种商业模式的理念不仅仅是制造和销售汽车,而是将电动汽车与诸如按需出行的新移动出行服务结合起来。从产品的整个生命周期中获取利润,包括销售、租赁、共享、周边服务、二手车销售、电池再利用和回收等业务。

寺师茂树表示:“一旦这些技术可行,即使电池价格仍然很高,纯电动电池汽车的业务也会变得可行。”他补充说,一种新的方法至关重要。“除非我们加快这方面的工作,否则我们将无法确保我们未来的生存。”

这也意味着在提速纯电动发展战略,打造新的商业模式上,丰田还有很长的路要走。

相关阅读

产品攻势 + AI革命:2026北京车展的大众集团前所未见

路虎的“皮”,奇瑞的“骨”:神行者IP重生的“豪赌”

宝马集团董事带队到访长城汽车,魏牌V9X接受“顶级考官”检验

魏建军十二字“立信”:中国汽车由大变强的必答题

热点排行

汽车大观

扫一扫,关注我们