作者:汽车大观 时间:2026-05-20 浏览量:89709

9系时代易主,V9们开始称王。

东风风行星海V9、极狐问道V9、智界V9等MPV轮番登场,魏牌V9X也正式上市。后者虽然同样冠以V9之名,却是品牌定位最高端的SUV,意图与曾经的“9系”划清界限,打出自己的差异化。

这背后,藏着一个更直白的现实:那些常规的“9系”和大六座SUV,真的卖不动了。

进入2026年,大六座SUV的热度正以肉眼可见的速度消退。翻看最新的销量数据:2026年4月中大型SUV销量榜,那些曾经月销动辄过万的热门大六座车型纷纷失速。当月的中大型SUV销量榜前三名中,没有一款是传统意义上的大六座SUV。领克900和腾势N8L等直接跌出了榜单。

把时间拉长到2025年,大六座SUV市场的疲态早已显露。彼时市场上有近70款在售车型,但月销量能稳定在5000辆以上的,仅有10余款,近20款车型的月销量甚至低于300辆。

少数头部玩家吃肉,剩下的大多数,连锅底都舔不着。于是,大家不约而同地转向——或者说,回归——同一条赛道:杀入MPV领域。除了V9们,零跑官宣首款MPV D99,小鹏推出X9增程版,焕新极氪009也在5月19日上市,大幅调整座椅布局,明确释放进军家用市场的信号。

大六座SUV的时代,看来是真要结束了。

对手从来不是GL8们

蔚来汽车创始人李斌在介绍六座SUV蔚来ES9时,曾直指MPV市场喊出:“座座都是MVP,请忘记MPV。”

大六座SUV扎堆上市,背后一定有它的道理。2+2+2的座椅布局,相比传统5座或7座车型,在乘坐舒适性上优势明显。

但如今的大六座SUV市场,产品同质化已经严重到令人乏味的程度。打开任何一款六座SUV的配置表,你几乎能闭着眼睛复述出来:超过3米的轴距、15英寸以上的中控大屏、L2+级别的智能驾驶辅助……市场上有30多款车长超过5.1米的新能源SUV,其中三排家用的超过了20款,大家长得越来越像,打得也越来越累。

大六座SUV在实际使用中,其实也陷入了一个尴尬的中间地带。有市场调研显示,超过80%的六座SUV车主对第三排体验不满意。第三排十天半个月能被用上一回都算多的,多数情况下那两个座椅就成了后备厢扩展区。

于是,一个现实的问题摆在面前:同样的预算,你会选择一台第三排空间有限、整体表现中规中矩的六座SUV,还是一台每排座椅都足够舒适的MPV?

MPV的场景优势也相对突出。无论是客户接待还是商务出行,MPV在高端人群中有更高的接受度。在纯商务行政场景下,SUV往往难以胜任,它解决不了商务接待的核心诉求,侧滑门、后排隔断、低地台等贴合商务本质的功能,仍是MPV的专属优势。豪华SUV所能提供的,更多是附加配置层面的补充。

纯电平台在结构上更适合MPV。传统燃油MPV有一个明显不足:发动机和变速箱占用了较多前舱空间,导致要么车头偏长,要么座舱空间受到压缩。而纯电平台没有这一限制,在相同平台和电池条件下,MPV可以释放出更大的车内空间,从而提供更高的感知价值。

此外,新能源MPV在技术上逐步补齐了此前的短板,转弯半径接近SUV、续航与补能效率不输SUV。

2025年开始,整个行业正在经历过去十年来最大的一次结构性变化。乘联会数据显示,2025年新能源MPV销量达到49.1万辆,同比增长36%,渗透率逼近50%,首次在销量上追平燃油MPV。与此同时,家用MPV的销量占比已经攀升至58%,彻底超过了商务需求。

V9们恰好踩中了这个拐点。

它的战略意义,并不仅仅是去抢夺MPV市场的存量份额。更深一层看,它正在替代许多家庭用户原本对SUV甚至轿车的需求。换句话说,V9们要打的,不是一场MPV之间的内战,而是一场跨品类的用户心智争夺。

用8系的定价,掀翻9系的桌子

一直以来,MPV市场的玩法,跟别的赛道不太一样。雷克萨斯LM、埃尔法这些车,能一直站那么稳,靠的不是什么极致体验,而是圈层认知。所以就算卖到上百万,照样有人排队买。

国产品牌能重新定义豪华SUV,就有能力在MPV市场重新定义上限。这件事,鸿蒙智行做得最熟。毕竟问界就是这么起家的。

智界V9没有直接冲到60万元以上,而是将起售价定在38.98万元,这一价格已经与许多8系SUV十分接近,基本相当于一辆问界M8。这样的定价策略,本质上是为了降低用户的心理门槛,让更多消费者以相对更低的成本,接触到高端MPV的体验。

依托华为全栈技术的赋能,智界V9展示了一系列“行业首发”的黑科技:896线激光雷达、智能交互式侧门光毯、全维包裹安全气囊,以及首发车载制氧系统。这些技术覆盖了安全、驾驶、舒适、健康等多个领域,同时在功能场景的定义上,也呈现了以往MPV中未曾见过的思路。

相比之下,极狐问道V9则切入了一个更亲民的空白地带——20万到30万级。它的路径很清晰:一方面打掉30万级MPV的溢价,另一方面从侧面撬走大六座SUV的部分潜在受众。

这些新入局者通过“冰箱彩电大沙发”式的舒适配置,叠加高阶智驾能力,将MPV从传统的“商务保姆车”重塑为“智能移动空间”。而当竞争的焦点逐渐转向智能座舱与辅助驾驶领域,高端MPV的竞争维度也随之发生改变。

说到底,不过是为了多盈利

大家都知道,MPV与SUV之间并非零和博弈。企业刻意制造对立,只是在激烈的市场竞争中,为了喊出更具辨识度的口号而已。

从市场逻辑深处去看,MPV这个细分市场,竞争远没有SUV那般拥挤,高端MPV的利润空间却远远高于普通轿车和SUV。客单价高、利润率厚、用户黏性强,对于任何一家想要冲击高端的车企来说,都是一块绝佳的跳板。

一台40万的MPV,毛利可能比同价位的SUV高出5到8个百分点。在汽车市场利润早已薄如纸片的今天,对急需回血的新势力品牌,以及追求长期发展的传统车企来说,这块利润,谁都不想错过。

更何况,中国品牌向上突破,一直有个绕不开的天花板。做一台30万的轿车或SUV,消费者会本能地拿它与奔驰、宝马、奥迪对标。但MPV不一样。在这个品类里,中国品牌几乎没有历史包袱,销量前20中,国产品牌也能占据大多数。

看看合资与进口MPV的格局就明白了:GL8被牢牢焊在了商务属性上,埃尔法则属于奢侈品。它们都没有真正建立起“家用高端”的认知。这恰好给中国品牌留出了一片空白地带,直接杀入30万到60万的价格区间,重新定义“高端家用MPV”,而不必对标BBA、新豪华们在SUV领域正面硬刚。

于是我们看到:极氪009敢定价50万以上,智界V9则覆盖了从38万到50多万的广阔区间,问道V9宣传“价值平权”,这些价格如果贴在SUV身上,消费者难免犹豫再三,可一旦放在MPV上,大家反而觉得“好像也合理”。

然而,讲到这里,一个致命的现实问题也浮出水面。

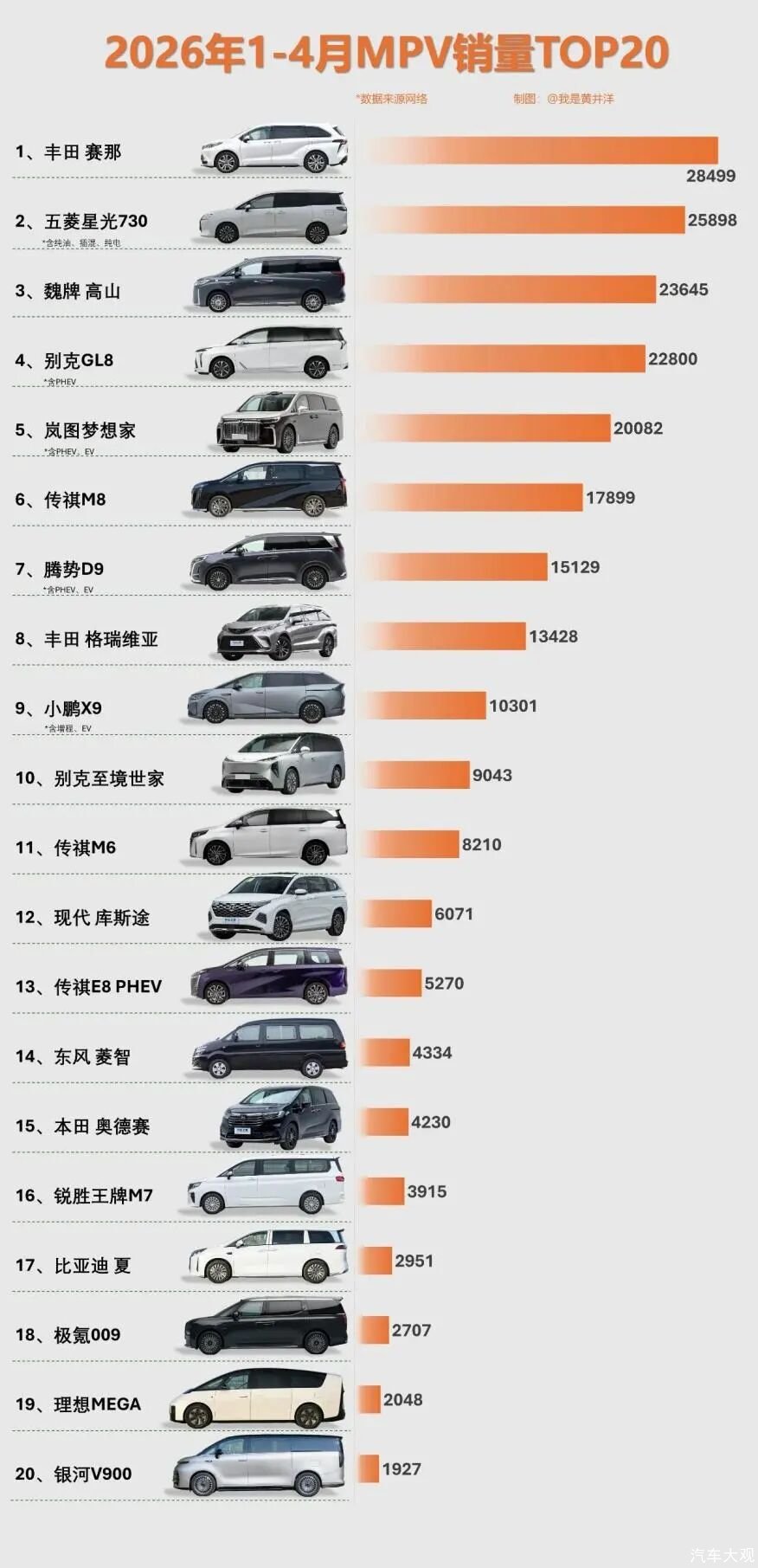

2026年中国MPV市场整体销售规模将超过130万辆,并在2030年进一步突破150万辆大关。如今,已有超过20款车型扎堆涌入,平均算下来,每款车一年分到不到7万辆。但一款MPV的年销量如果低于4万辆,基本上连研发和产线投入都收不回来。

是不是有点耳熟?这恰恰又回到了大六座SUV正面临的那个窠臼。

未来的MPV市场,大概率的结局是这样的:两三款成为品类代表,两三款在某个细分角落里找到生存空间,其余的全部沦为炮灰。

有时候,别以为换了赛道,就能避开同一个结局

相关阅读

专访哈曼国际总裁兼首席执行官苏博楷 从“供应”到“共创”,哈曼的战略跃

产品攻势 + AI革命:2026北京车展的大众集团前所未见

路虎的“皮”,奇瑞的“骨”:神行者IP重生的“豪赌”

宝马集团董事带队到访长城汽车,魏牌V9X接受“顶级考官”检验

热点排行

汽车大观

扫一扫,关注我们