作者:汽车大观 时间:2023-05-08 浏览量:22546

作者|章敬泰

出品|汽车大观

自2012年成立以来,滴滴已经连续亏损10年,且累计亏损已经超过千亿元。

4月29日,滴滴退市后在其官网发布年报,“营收1408亿元,同比下降19%。净亏损238亿元,同比收窄52%”。这是滴滴退市之后交出的首个年报数据,尽管亏损大幅收窄52%,但对于近些年命途多舛的中国第一大出行公司来说,仍难言轻松。

在主营的出行业务(网约车、出租车、代驾和顺风车等业务)已经触及天花板的情况下,自动驾驶成为滴滴重点突破的新业务。

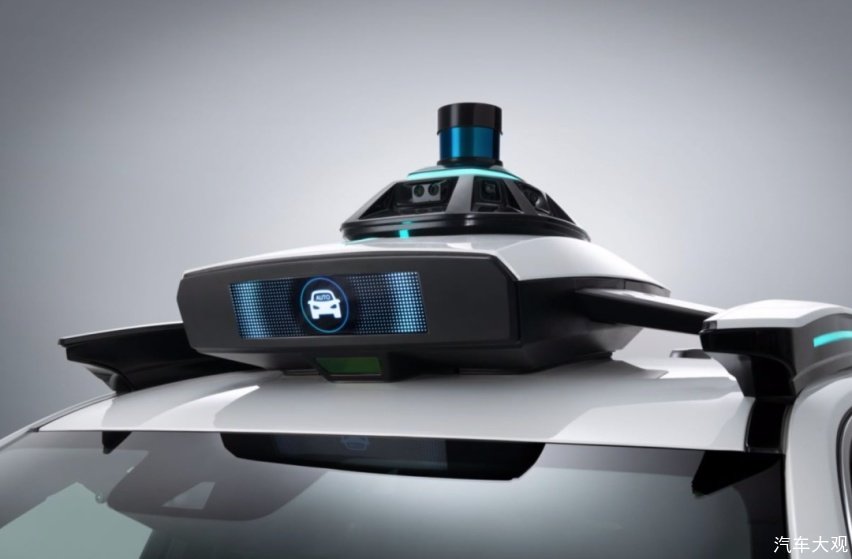

4月13日,就在2022年财报发布十多天之前,滴滴于自动驾驶开放日发布Robotaxi概念车“DiDi NEURON”,并公布了自动驾驶量产进展。

滴滴出行CTO兼自动驾驶CEO张博介绍,目前最新版的滴滴出行APP已可在上海、广州的指定区域内,实现混合派单。起终点均在区域内的订单,用户能在滴滴APP上直接看到“自动驾驶”选项并叫车。

这是滴滴沉寂两年之后,第一次公开业务规划。对滴滴而言,自动驾驶出租车是必须要打的一场硬战。

不过,滴滴押宝的自动驾驶,在今年中国电动汽车百人会论坛上,包括长城、大疆、地平线等在内的汽车智能化参与方,均表达了对高阶自动驾驶前景的保守看法。地平线创始人、CEO余凯称,“我觉得十年以后连L3都不会真正实现”。

同样的观点,比亚迪董事长王传福更是直言不讳的表示“都是扯淡,都是忽悠,就是一场皇帝的新装,自动驾驶只是被资本裹挟和炒作的一个概念,最终就是一个高级辅助驾驶”。

在自动驾驶技术由狂热转向冷静,不少L4公司开始“降维”进入L2领域时,滴滴在自动驾驶领域的布局就更加引人注意。

滴滴一直致力于开辟第二增长曲线,但从洪流联盟到达芬奇,再到全球首款定制网约车D1,滴滴一直未尝所愿。而这一次押宝被唱衰的自动驾驶,能助力滴滴打好翻身仗吗?

网约车市场存量博弈

目前滴滴收入由三大业务构成,分别是中国出行业务(网约车、出租车、代驾和顺风车等)、国际业务(国际出行和外卖等)和其他业务(包括共享单车、货运、自动驾驶和金融服务等)。其中,占比89%的中国出行业务2022年营收1259亿元,同比下降22%。三大主营业务中只有国际业务有所增长,2022年营收59亿元,同比增长62%,但该业务只占滴滴营收的4%。

在中国出行业务中,网约车的收入又占大头,而这一市场目前已成一潭死水。在被有关部门通知应用商店下架“滴滴出行”App之前,滴滴的网约车订单量市占率大约是在90%左右,身后的曹操出行、T3出行、阳光出行等网约车竞争对手根本威胁不到滴滴。

而在“滴滴出行”App下架之后,众多的竞争对手似乎看到了赶超的机会,纷纷制定抢占市场份额的目标。2022年年初,高德打车设定全年目标为日单量保800万争1000万,力争市场占有率超过30%,T3和曹操的计划则是拿下20%市场份额。如果这些平台的目标能够如期完成,滴滴的所剩市场份额可能也就剩下30%左右。

不过事违所愿,滴滴最终丢掉的市场份额只有20%左右,仍然保有70%的市场份额,而在“滴滴出行”的新用户注册被恢复之后,滴滴又开始复苏,从中长期看,滴滴的霸主地位依然难以被撼动。

但是,滴滴在网约车市场也难以有更大的突破,原因在于网约车的主战场——一二线市场已经饱和,而竞争对手们重点选择在这主战场与滴滴死磕下去。比如,早在2021年,T3出行就宣布,在现有21座城市的基础上开通北京、深圳等27座城市,实现一线城市全覆盖,并拿下48城20%以上的市场份额。

简单来讲,滴滴在网约车市场仍然属于独孤求败,但已经进入存量博弈期,而成本导致较低的毛利率空间难以覆盖其高企不下的经营费用,因此单靠网约车业务,滴滴很难实现扭亏为盈。

押宝自动驾驶新业务

某种意义上讲,滴滴是资本孕育出来的独角兽企业。天眼查数据显示,从2012年天使轮到滴滴在美股上市之前,滴滴前后进行了22轮融资,投资机构超40家,投资机构包括软银、高瓴资本、红杉资本、腾讯、阿里等,累计融资总额超123.75亿美元(约合人民币790.28亿元)。

巨大的资本投入,持续十年的亏损,自然让众多的投资人变得焦虑,毕竟他们的最终目的是套现离场,而滴滴必须有新的故事来延续这种可能性。

就目前来看,滴滴最能拿得出手讲故事的就剩下自动驾驶了,按照滴滴的说法,早在2016年,滴滴出行便成立自动驾驶部门,2019年滴滴自动驾驶成立独立公司,2020年6月27日滴滴自动驾驶网约车在上海首次公开亮相。如今,滴滴已经在广州、上海、北京、苏州等城市共拥有超200辆自动驾驶车。目前最新版的滴滴出行APP已可在上海、广州的指定区域内,实现混合派单。

自动驾驶这个故事对滴滴最有利的地方在于,一旦Robotaxi(自动驾驶出租车)可以实现大规模的普及应用,就可以平替有驾驶员的网约车,而这就将省去高昂的人工成本费用,同时可以提高车辆每天的运营时间。

滴滴曾经发布过关于网约车“抽成”的说明:2020年,滴滴网约车司机收入占乘客应付总额的79.1%。剩下的20.9%中,10.9%为乘客补贴优惠,6.9%为企业经营成本(技术研发、服务器、安全保障、客服、人力、线下运营等)及纳税和支付手续费等,3.1%为网约车业务净利润。

试想一下,自动驾驶如果真正实现了对驾驶员的替代,滴滴不仅可以一举扭亏为盈,而且利润将会是惊人的增长。

远水能否解得了近渴

滴滴重点在自动驾驶寻求新突破,确实是一步好棋,但这并不意味着这步棋就可以稳赢。

首先是Robotaxi的车辆成本需要实现大幅度下降,至少要和目前有人的车辆成本大致相当。在2022百度世界大会上,百度发布的第六代无人出租车(Robotaxi)样车——Apollo RT6,车辆制造成本25万元,据传量产成本大幅降低至业界的十分之一。不过,即便是25万元,也要比目前的出租车成本高至少一倍。

滴滴量产后的“DiDiNEURON”,成本是否能够比百度的Apollo RT6更有优势,还需要打一个问号。从目前滴滴公布的信息来看,在车辆硬件方面,全车设置了21个相机、14个雷达以及轮毂电机,这些配置并不便宜。

其次是L4自动驾驶技术需要尽快成熟。不得不承认,现阶段多数的自动驾驶汽车还不能完全实现“自动驾驶”,存在一些Corner Case,而这将极大地影响用户的使用体验,并存在着一定的安全风险。

复杂的路况、恶劣的交通环境、人工智能技术的不成熟等多种技术难题都使当下的自动驾驶安全性根本无从保障。

最重要的是,自动驾驶的研发投入是巨大的,甚至比当年的出行大战还烧钱。以百度为例,自成立智能驾驶事业群组(IDG),推出自动驾驶开放平台Apollo以来,每年的研发投入都超过百亿;2021年,百度在无人驾驶上的研发支出更是超过200亿。

和百度相比,滴滴的研发投入则逊色不少。过去五年,滴滴累计研发投入高达350亿元,年均投入在70亿元左右,其中2022年,滴滴的研发费用为95亿元。此外,百度至少有其他盈利业务做后盾,而滴滴则没有。

如果Robotaxi不能按预期中的时间节点实现大规模商业化运营,对滴滴显然是非常不利的,因为时间越长,投资人越难以保持耐心,而滴滴在现阶段已经没有持续烧钱的资本。当然,滴滴做Robotaxi也有着自己独家的优势——拥有着庞大的出行网络和海量的道路场景基础,这更有利于Robotaxi的商业化落地。

按照滴滴方面的规划,其首款量产车型计划于2025年接入滴滴共享出行网络,实现全天候、规模化的混合派单。按照汽车咨询服务机构IHS Markit的预测,到2030年中国共享出行的总市场规模将达到2.25万亿元,其中Robotaxi占比将达到60%,即1.3万亿元,共享出行市场未来会逐步转向无人车出行市场。

只是,实现自动驾驶的难度堪比“造火箭”,考验的不仅仅是技术实力,还包括商业化运营能力、资金实力等。具体自动驾驶何时能实现,或许10年,或许更久。这意味着,未来数年,滴滴需要像他们自动驾驶CEO张博说的那样,“滴滴从进入这个行业开始就做好了长期奋斗的准备”。

相关阅读

产品攻势 + AI革命:2026北京车展的大众集团前所未见

路虎的“皮”,奇瑞的“骨”:神行者IP重生的“豪赌”

宝马集团董事带队到访长城汽车,魏牌V9X接受“顶级考官”检验

魏建军十二字“立信”:中国汽车由大变强的必答题

热点排行

汽车大观

扫一扫,关注我们